平成28年度 資金不足比率

家計に例えると、副業部分の収入と支出(必要経費)を比べ、どのくらい収入が足りないかをみます。

計算式を簡単に説明すると、

(家賃収入-必要経費)÷家賃収入×100

となります。

たとえば、家賃収入が500万円で、修繕などの必要経費が600万円の場合、資金不足比率は、

(500万円-600万円)=-100万円

100万円÷500万円×100=20.00%

となります。

(注)赤字の場合は正の数で、逆に、黒字の場合は負の数で表します。

平成28年度の武蔵村山市の場合、下水道事業特別会計の収支は「1億2,556万8千円」の黒字、都市核地区土地区画整理事業特別会計の収支は赤字及び黒字がありませんでした。どちらの特別会計も資金の不足がないため、資金不足比率は「-」(マイナス)を記載しています。

指標の意味

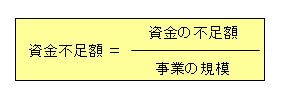

- 公営企業ごとの資金の不足額の事業の規模に対する比率を表します。

- この比率が高くなるほど当該企業の事業規模に比して累積された資金不足が発生しており、その解消が困難になってくるなど、公営企業として経営状態に問題があります。

指標の算出方法

計算式

資金の不足額

- 法適用企業

(流動負債+建設改良費等以外の経費の財源に充てるために起こした地方債の現在高-流動資産)-解消可能資金不足額 - 法非適用企業(下水道事業・都市核地区土地区画整理事業)

(繰上充用額+支払繰延額・事業繰越額+建設改良費等以外の経費の財源に充てるために起こした地方債の現在高)-解消可能資金不足額

注記

- 解消可能資金不足額とは

事業の性質上、事業開始後一定期間に構造的に資金の不足額が生じる等の事情がある場合において、資金の不足額から控除する一定の額。 - 宅地造成事業を行う公営企業については、法非適用企業にあっては、販売用土地の売却による収入の見込額を算入する等の土地の評価に係る算定上の特例あり。

事業の規模

- 法適用企業

営業収益の額-受託工事収益の額 - 法非適用企業

営業収益に相当する収入の額-受託工事収益に相当する収入の額

注記

宅地造成事業のみを行う公営企業の事業の規模については、「事業経営のための財源規模」(調達した資金規模)を示す資本及び負債の合計額とする。

対象

武蔵村山市

- 下水道事業

- 都市核地区土地区画整理事業(一部)

経営健全化基準(早期健全化基準)

20%

このページに関するお問い合わせ

企画財政部財政課財政・検査係

電話番号:042-565-1111(内線番号:362・363・364)

ファクス番号:042-563-0793

Eメールでのお問い合わせはこちらの専用フォームをご利用ください。