令和2年度 連結実質赤字比率

連結実質赤字比率とは

概要

- 全会計を対象とした実質赤字(又は資金不足額)の財政規模に対する比率を表します。

- 地方公共団体全体として見た収支における資金の不足の深刻度を把握するものです。

対象会計範囲

- 一般会計

- 国民健康保険事業特別会計

- 介護保険特別会計

- 下水道事業会計

- 都市核地区土地区画整理事業特別会計

- 後期高齢者医療特別会計

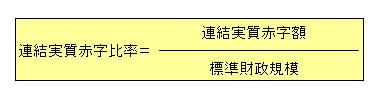

指標の算出方法

(注意事項)

連結実質赤字額とは、次の「赤字要因」の合計額から、「黒字要因」の合計額を差し引いた額です。

赤字要因

- 一般会計の実質赤字額

- 特別会計(公営企業特別会計分を除く)の実質赤字額

- 公営企業特別会計の資金不足額

黒字要因

- 一般会計の実質黒字額

- 特別会計(公営企業特別会計分を除く)の実質黒字額

- 公営企業特別会計の資金剰余額

家計に例えると

連結実質赤字比率を家計に例え、その計算式を簡単に表すと、次のようになります。

計算式

条件

2世帯以上が同居している家庭

計算式

{(親世帯の年収-親世帯の支出)+(子世帯の年収-子世帯の支出)}÷親世帯の年収×100×(-1)

(注)計算式に「(-1)」をかける理由は、比率の表示が赤字の場合には正の値、黒字の場合には負の値となるようにするためです。

例1(赤字の例)

連結実質赤字比率は、次のようになります。

条件

- 親世帯の年収500万円、支出540万円

- 子世帯の年収300万円、支出280万円

計算

親世帯:500万円(年収)-540万円(支出)=-40万円(親世帯の収支差額)

子世帯:300万円(年収)-280万円(支出)=20万円(子世帯の収支差額)

-40万円(親世帯の収支差額)+20万円(子世帯の収支差額)=-20万円(家庭の収支差額)

-20万円(家庭の収支差額)÷500万円(親世帯の年収)×100×(-1)=4.00%

よって、例1の場合は、親世帯の収入に対して、家庭全体では4%分の赤字であることがわかります。

例2(黒字の例)

連結実質赤字比率は、次のようになります。

条件

- 親世帯の年収500万円、支出440万円

- 子世帯の年収300万円、支出320万円

計算

親世帯:500万円(年収)-440万円(支出)=60万円(親世帯の収支差額)

子世帯:300万円(年収)-320万円(支出)=-20万円(子世帯の収支差額)

60万円(親世帯の収支差額)+{-20万円(子世帯の収支差額)}=40万円(家庭の収支差額)

40万円(家庭の収支差額)÷500万円(親世帯の年収)×100×(-1)=-8.00%

よって、例2の場合は、親世帯の収入に対して、家庭全体では8%分の黒字であることことがわかります。

令和2年度における本市の状況

令和2年度の各会計の収支の状況は、次の表に示すとおり、全会計において赤字額がなく、各会計の収支を合算した額も赤字とならなかったため、「―」と表しています。

なお、比率は、令和元年度が「-8.82%」、令和2年度が「-11.06%」で、「2.24ポイント」の改善となりました。

|

会計名 |

収支額 |

対前年比 |

|---|---|---|

| 一般会計 |

1,073,374千円 |

32.26% |

| 国民健康保険事業特別会計 |

240,756千円 |

52.44% |

| 介護保険特別会計 |

91,578千円 |

-10.77% |

| 後期高齢者医療特別会計 |

44,770千円 |

-23.45% |

| 下水道事業会計 |

129,504千円 |

35.42% |

| 都市核地区土地区画整理事業特別会計 |

0円 |

増減なし |

|

合計 |

1,579,982千円 |

28.85% |

早期健全化基準

連結実質赤字比率の市町村の早期健全化基準は、実質赤字比率の早期健全化基準に5%を加算して求められます。

令和2年度における本市の実質赤字比率の早期健全化比率は「12.83%」であるため、連結実質赤字比率の早期健全化比率は、「17.83%(12.83%+5%)」となります。

このページに関するお問い合わせ

企画財政部財政課財政・検査係

電話番号:042-565-1111(内線番号:362・363・364)

ファクス番号:042-563-0793

Eメールでのお問い合わせはこちらの専用フォームをご利用ください。